テクニカル分析を拠り所とする形で投資・トレードを行うに当たって、この相場の世界には、いわゆる「理論」と呼ばれるものが幾つか存在します。

中でも、有名どころとして筆頭に挙がるのが「ダウ理論」と呼ばれる理論であり、テクニカル分析の勉強を進めているような方であれば、遅かれ早かれ、この理論を目にする機会が訪れると言っていいほど、相場の世界では非常に有名な理論に他なりません。

ただ、ダウ理論は元々が英語圏で考案された理論である事から、その理論の詳細を綴った論文が英語で記されている為、その論文の翻訳手によって若干解釈が異なる形で翻訳されている傾向にあります。

そうであるからこそ、このダウ理論は間違った形で広まっている側面もある為、まさに、それが原因で負けてしまっている投資家・トレーダーも少なくありません。

ですが、ダウ理論は100年以上にも渡って「有効」とされてきた歴史的背景がある以上、長年支持されるだけの「有効性が備わった理論」と見て間違いないと思いますし、現に、ダウ理論に基づくテクニカル分析で勝ち越せている投資家・トレーダーも決して少なくはないんです。

そして、ダウ理論を拠り所としながら勝ち越せている投資家・トレーダーは、まさに、この理論の本質を根底から理解し、その上で、然るべき分析を行なっている傾向にある以上、まず何よりダウ理論の本質を落とし込む事は「先々の相場動向を予測する分析基準」をものにする上での1つの『定石』と言っても過言ではありません。

よって本日は「ダウ理論とは。テクニカル分析の本質に則った6つの法則と事例」という題目をもって、ダウ理論の原理原則と呼ばれるものに迫っていきたいと思います。

テクニカル分析を行う投資家・トレーダーの多くは、移動平均線をはじめとする「平均値を用いるテクニカル指標」や、高値・安値を捉える「水平線」であったり「トレンドライン」などを用いる傾向にありますが、実質的に、それらは全て「ダウ理論が根底にある」と言っても過言ではありません。

よって、実際にそれらを用いてテクニカル分析を行うような方は、ダウ理論の本質に当たる部分を根底から理解しておくに越した事はないと思いますし、まだその段階に至っていないような方であっても、いずれそれら指標を用いる可能性は高いと思いますので、同様にダウ理論の本質というものを理解しておくべきだと思います。

その意味でも、本記事で言及しております内容は非常に意義のあるものだと思いますので、どうぞ最後までお付き合いください。

ダウ理論とは。テクニカル分析の本質に則った6つの法則と事例

元々、ダウ理論は米国の証券アナリストである「チャールズ・ダウ」という人物が株式市場を対象とした景気循環を見極める為に考案した理論だとされており、それが今では「為替(FX)」や「仮想通貨(ビットコイン)」などの『あらゆる相場』でも実用されています。

当初、株式市場にのみ有効だとされていた理論が、今では「あらゆる相場」で有効に機能する理論として多くの投資家・トレーダーに用いられており、その意味で、ダウ理論は「普遍性の高い理論」だと言えるはずです。

まさにそういった背景から、ダウ理論は、多くの投資家・トレーダーがテクニカル分析を行う上で拠り所とする1つの「指針」としての地位を確立しており、当の私自身もダウ理論を拠り所とする形で「相場予測の基準」を確立している一人に他なりません。

ダウ理論は、使えない?

とは言え、この相場の世界には「ダウ理論は使えない」と主張する方々が一定の割合で存在するのも事実であり、往々にして、彼らはダウ理論は相場の本質に則った理論ではないと考えているようです。

ただ私は、ダウ理論は使えないなどと全くもって思っておりませんし、むしろ「相場の本質(テクニカルの本質)」に則った極めて有効性が高い理論だと考えています。

以下の記事では、ダウ理論が有効だと考える理由を在るべきテクニカル分析の本質から分かりやすく紐解いておりますので、興味があれば、併せてご覧ください。

ですが、冒頭でも言及しました通り、ダウ理論は元々が英語圏で考案された理論である事から、その翻訳手の知識や技量によってダウ理論に対する解釈もバラバラなのが実情である為、誤った解釈をそのまま鵜呑みにしてしまっている投資家・トレーダーも少なくありません。

それこそ、表面的な解説をただ書き並べているようなサイトも少なくはありませんので、まさにそれが原因でダウ理論を正しく捉えられている人はそれほど多くないという事です。

とは言え、ダウ理論は飽くまでも相場に則った理論である以上、「テクニカル(値動き)」の本質を前提として捉えていけば、

・どのような表現や解釈が適切なのか

・どのような表現や解釈が適切ではないか

この判断はそこまで難しいものではありません。

よって次項より、そんな在るべきテクニカルの本質に則ったダウ理論の「6つの法則(原則)」を1つ1つ紐解いていきたいと思います。

原則1:現在価格、及び平均価格はあらゆる事象を織り込む

この原則は、需要と供給に基づく「現在価格」の形成に影響を及ぼす全ての事象は『瞬く間に「平均価格」として市場に織り込まれる』とする理論であり、その前提の上で、相場を目にした段階では、それまでの値動きを決定付ける「あらゆる要因」が既に織り込まれているという事になります。

それこそ、需要と供給に影響を及ぼすファンダメンタル要因然り、地政学的リスクと呼ばれる「災害」や「戦争」などの予測不能な事象であっても、それらは即座に平均価格として織り込まれるという事です。

故に、先々の値動きを分析・予測するには、全ての事象を織り込んだ「値動き(チャート)」を分析対象とすれば良いという事になる為、まさに、この考え方がテクニカル分析の有効性を裏付ける基本原則に他なりません。

従って、ダウ理論におけるこの基本原則を否定する時点で、それはダウ理論そのものを否定しているに等しい事はもとより、テクニカル分析をも全面的に否定しているに等しいという事です。

テクニカル分析が「通用する局面」と「通用しない局面」の存在

とは言え、この原則は『値動きの全てをテクニカル分析で予測できる』という事を提唱しているわけではありません。

それこそ、相場にはテクニカルとは性質が異なる「ファンダメンタル要因」が常に介入する余地がある以上、

・テクニカル分析が通用する局面(ファンダメンタル要因が値動きにあまり影響を与えない局面)

・テクニカル分析が通用しない局面(ファンダメンタル要因が値動きに強く影響を与える局面)

が相場に対して断続的に訪れる傾向にあります。

ここをしっかり理解できていないと、ことごとくファンダメンタルの影響が強い状況下で不用意に負け続けてしまう事は疎か、何も知らず、ファンダメンタルの影響が強い相場で「有効性が乏しいテクニカル分析」を手掛けてしまう事にもなりかねません。

ファンダメンタル分析とテクニカル分析の違い、並びに、テクニカル分析が有効に働く相場と働かない相場については、別途、以下のような記事を用意しておりますので、興味があれば、併せてご覧ください。

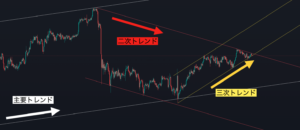

原則2:主要となるトレンドに内在する二次的、三次的な調整トレンドが発生する

チャールズ・ダウは当時、株式相場を対象に相場の値動きを形成する「トレンド」の定義を、以下の「長期」「中期」「短期」を前提とした『3つのトレンド』に分類したと言われています。

・主要トレンド(主要となる値動きを形成する数年単位の長期トレンド)

・二次トレンド(主要トレンドの調整局面に当たる数ヶ月単位の中期トレンド)

・三次トレンド(二次トレンドの調整局面に当たる数週間単位の短期トレンド)

要するに、相場は常に最も上位に位置する「主要トレンド」を起点としながら、その主要トレンドの調整局面に当たる「二次トレンド」が生成され、更には、その二次トレンドの調整局面に当たる「三次トレンド」が…、というように『連鎖的な視点で値動きを形成している』という事を提唱したわけです。

|

よって、この原則は何も「相場は単に3つのトレンドで構成されている」という事を提唱しているわけではありません。

この原則を前提とした場合、三次トレンドの調整局面に当たる「四次トレンド」、また更に四次トレンドの調整局面に当たる「五次トレンド」といったように、現在進行形の値動きに至るまで「上位に位置するトレンドの調整トレンド」は生成され続ける事になります。

|

現に、上記の画像をご覧になってお分かり頂ける通りですが、一度、ご自身の目で実際の相場をご覧になって頂くと、より一層そのイメージが掴めるはずです。

加えて、この原則に基づく「相場の連鎖関係」は、何も株式相場に限らず、為替相場(FX)、仮想通貨などの「あらゆる相場」においても顕著に現れる一種の規則性に他なりません。

故に、この原則は実際の相場に則している事はもとより、特定の相場にも限定されない「非常に普遍性が高い原則」であると考えられるわけです。

その上で、この原則に基づくテクニカル分析を手掛けている投資家・トレーダーの多くは、5分足や15分足、また1時間足などを基準とした「短期的な視点」でこの原則を用いている傾向にあります。

例えば、数日〜数週間の取引を前提とした「スイングトレード」を手掛ける投資家・トレーダーであれば、

・主要トレンド(数ヶ月単位の長期トレンド)

・二次トレンド(数週間単位の中期トレンド)

・三次トレンド(数日単位の短期トレンド)

といった視点でこの原則を用いている傾向にありますし、数十分〜数時間の取引を前提とした「デイトレード」を手掛ける投資家・トレーダーの場合、

・主要トレンド(数週間単位の長期トレンド)

・二次トレンド(数日単位の中期トレンド)

・三次トレンド(数時間単位の短期トレンド)

数秒〜数分の取引を前提とした「スキャルピングトレード」を手掛ける投資家・トレーダーの場合ですと、

・主要トレンド(数日単位の長期トレンド)

・二次トレンド(数時間単位の中期トレンド)

・三次トレンド(数分単位の短期トレンド)

といった形で、適宜、各々が手掛ける時間軸に応じた「主要トレンド」と「調整トレンド」を捉えているという事です。

ただ、この原則は確かに有効な理論であるものの、上位に位置する「主要トレンド」に内在する形で連鎖的に「調整トレンド」が発生するという特性が、テクニカル分析そのものを難しくしている側面もあります。

主要トレンドに内在する調整トレンドは、先立つトレンドの一時的な「逆行局面」に相当する場合が大半であり、更にその調整トレンドに内在するトレンドも先立つ調整トレンドの一時的な「逆行局面」になる…、という状況が、相場の値動き、ひいてはテクニカル分析を複雑にしているという事です。

複雑な値動きを伴う相場をどのように捉え、そして、どうトレンドを見定めていけば良いのか、これらについて言及している記事を別途用意しておりますので、良ければ併せてご参考ください。

原則3:トレンドを形成する値動きには段階に応じた3つの相場局面が伴う

チャールズ・ダウは、先立つ原則で言及したトレンドの「内情」についても明確な定義を提唱したと言われています。

それがダウ理論において明文化されている本原則であり、トレンドはその発生段階に応じた以下「3つの相場局面」を伴う形で発生すると提唱したわけです。

・先行局面

→ 相場が高値圏、安値圏を推移している状況下で、一部の先行者がポジションを建て始める局面

・進行局面

→ トレンドが形成された事を確認した後続の投資家・トレーダーがポジションを建てていく局面

・後退局面

→ 相場が天井、または底を打った事を確認した投資家・トレーダーが利食いを実行していく局面

如何なるトレンドも、投資家・トレーダー達の「投資行動(心理行動)」が起因となり発生する傾向にある事から、その結果として生じる相場は、実質的に上記3つの相場局面に集約されるという事です。

そして、これら3つの相場局面は「個々が独立して生じていく」のではなく、飽くまでも、先行局面をはじめとした「一連の流れを伴って生じていく」とされています。

「先行局面 → 進行局面 → 後退局面」

その上で、先立つ「先行局面」と「後退局面」は、

・先々のトレンドで利益獲得を狙う投資家・トレーダーの新規注文

・先立つトレンドで利益を獲得した投資家・トレーダーの利確注文

が互いにぶつかり合う形で形成される「横ばい状態の相場」となる傾向にある事から、これがいわゆる「レンジ相場」と呼ばれる局面に相当するわけです。

以上を踏まえて、相場(値動き)は、

「レンジ相場(先行局面) → トレンド相場(進行局面) → レンジ相場(後退局面)」

このような一連のサイクルを辿った上で、改めて「主要トレンドの継続」、または「調整トレンド(二次トレンド、三次トレンド…)の発生」に至っていくという事です。

|

現時点における相場が今、どの局面にあるのか。

よって、ここで言う「先行局面」と「後退局面」は、捉え方次第で同じ相場という見方もできると思います。

ただ、相場が先行局面にあるのか、はたまは後退局面にあるのかで、その後におけるトレンドの方向も全く異なる事になる為、これらは実質的に「全く異なる性質を持つ局面(レンジ)」に他なりません。

例えば、ある時点における相場が「先行局面」であったのなら、その後の相場は「先立つ主要トレンドに沿った形」で進行する事になりますし、

|

一方で、ある時点における相場が「後退局面」であれば、その後の相場は「先立つ主要トレンドとは逆行する形」で進行する事になります。

|

よって、現時点における相場局面が「今、どの局面にあるのか」を見極められるかどうかが、その後における「投資・トレード戦績」にも大きく影響を及ぼすという事です。

以下の記事では、「先行局面」「進行局面」「後退局面」で投資・トレードを行う上での視点について言及しておりますので、興味があれば、併せてご覧ください。

原則4:トレンドの終わりには明確な転換シグナルが伴う

先立つ解説でも言及しました「主要トレンド」「二次トレンド」「三次トレンド」…、これらトレンドは、一度、上昇・下降方向に動き始めると、その後もその方向に対して進行し続ける性質があります。

ただ、トレンドが幾らその方向に進行し続けたとしても、その値動きには往々にして「終着点」があり、チャールズ・ダウは、そのトレンドの終着点で「明確な転換シグナルが現れる」という事を提唱したわけです。

よって、この原則を逆説的にとらえると、明確な転換シグナルが現れるまでは「トレンドはその方向に対して進行し続ける」という事になる為、この考え方が、いわゆる、

順張り(トレンドフォロー): トレンドの進行方向に沿って売買する手法

というトレード手法の拠り所となっている一方、転換シグナルが現れると「トレンドは逆転する」事となる為、これが、いわゆる、

逆張り: トレンドの転換点を見極めて売買する手法

というトレード手法の拠り所にもなっているという事です。

実質的に、ほぼ全ての投資家・トレーダーは、この「順張り」と「逆張り」のどちらか、もしくは両方の売買を行っている傾向にある事から、ダウ理論の中でも、この原則が際立って重要視されている傾向にあります。

事実、トレンドが転換する時は「統計的に優位なチャートパターン」が伴う傾向にある為、多くの投資家・トレーダーは、それを転換シグナルと捉えた上で「順張り」「逆張り」の判断を下しているという事です。

チャートパターンの出現 = トレンドの転換とは限らない

その上で、そのトレンドの転換シグナルに当たる「チャートパターン」には、

・ダブルトップ/ダブルボトム

・トリプルトップ/トリプルボトム

・三尊/逆三尊

などが有名どころの筆頭に挙げられるわけですが、まさに多くの投資家・トレーダーは、これらチャートパターンを拠り所に順張り、及び、逆張りの判断を下している傾向にあります。

ですが、これらチャートパターンが相場に現れたとしても、トレンドが転換しない事も十分あり得る為、チャートパターンに従った売買が、最終的に「裏目」に出てしまうケースも珍しくありません。

確かに、上記で挙げたチャートパターンは、統計的な観点での優位性は十分あるとされている為、トレンドが転換した時は、往々にして「何らかのチャートパターン」が伴っている傾向にありますが、だからと言って、それらが現れる事で必ずしもトレンドが転換するとは限らないという事です。

以下の記事では、トレンド転換を見極めるシグナルや、それを捉える視点について言及しておりますので、興味があれば、併せてお読みになってみてください。

原則5:トレンド相場では複数の「平均値」が互いに共通した指針を示す

ダウ理論では、複数の平均値が互いに共通したトレンド形成シグナルを示している状況下において、トレンドの発生有無を判断をしなければならないと提唱しています。

要するに、肉眼で確認する限りでトレンドが発生しているように見えたとしても、複数の平均値が互いにトレンドの形成を示していなければ、その段階では「トレンドが発生していない可能性がある」という事です。

そして、ここで言う「平均値」とは、トレンド形成有無を判断する上での「指針(指標)」を意味するもので、チャールズ・ダウは当初、株式相場を対象に研究を進めていた時は、

・工業株価平均

・鉄道株価平均

という当時では経済を牽引するレベルの2大市場をその指針にしていたと言われています。

一方の平均値がトレンド形成の指針を示していたとしても、もう一方の平均値が同様の指針を示していなければ、「トレンド相場は発生していない」と判断していたようです。

それが現代では、

・移動平均線

・ボリンジャーバンド

・一目均衡表

・ストキャスティクス

・MACD

などの「平均値を用いるテクニカル指標」が、そのトレンド形成判断の指針としての役割を担っているという事です。

よって、トレンド形成の有無を判断する上で、複数のテクニカル指標を用いている投資家・トレーダーも少なくはなく、それこそ、2つ、3つと「複数の指標を組み合わせてトレンドの形成を見極める事」が、この相場の世界における1つの「定石」とさえなっています。

事実、一方のテクニカル指標がトレンド形成の指針を示していたとしても、他のテクニカル指標が同様の指針を示していなければ、まだトレンドが形成されていない可能性もある事から、その形成判断を複数の指標をもって多角的に判断すべきだと考えられているわけです。

複数のテクニカル指標を組み合わせる合理性と問題点

とは言え、私個人としては、複数のテクニカル指標をもってして複合的にトレンド形成を見極める事が、必ずしも有効な行為とは思っていません。

複数のテクニカル指標を組み合わせても尚、負けている投資家・トレーダーが圧倒的に多いにも関わらず、何故それが有効と言えるのかが分からないからです。

以下の記事では、複数のテクニカル指標を組み合わせる合理性と問題点、そして、どのような視点で指標を用いれば良いのかについて言及しておりますので、興味があれば、併せてご覧ください。

原則6:トレンド相場の形成有無は「出来高」でも判断されなければならない

トレンド相場の形成有無は「値動きの推移(レート)」から判断するだけではなく、「出来高」も考慮して判断されなければならないと説く理論です。

時折、一部の投資家・トレーダーにより、出来高が極端に薄い「割安銘柄」を対象とした『恣意的な相場操作』が行われる事もありますが、そのような局面では、そもそも適切な「テクニカル分析(統計分析)」を手掛ける事はできません。

テクニカル分析そのものが「統計的な視点」での相場分析を基本とするものである以上、一部の投資家・トレーダーによる少量の売買で値動きが大きく変動する相場は、どうあってもその対象とはなり得ないからです。

よって、テクニカル分析の対象とする相場には「相応の出来高」が伴ってなければならず、その考え方がダウ理論においても同様に提唱されているという事です。

まとめ:ダウ理論とは。テクニカル分析の本質に則った6つの法則と事例

ダウ理論で提唱されている原則を踏まえた上で、実際の相場を目にして頂ければ、あらゆる相場のあらゆる時間足において、ダウ理論に基づく「規則性」が顕著に見て取れるはずです。

まさにダウ理論は、そのような規則性を提唱した「普遍的な理論」と言っても過言ではありません。

そうであるからこそ、100年以上もの長きに渡って多くの投資家・トレーダーに実用されてきた事はもとより、現代においてもその有効性が広く支持されているわけです。

以下の記事では、そんなダウ理論における「1つ1つの原則」をより深く掘り下げて言及しておりますので、今後、あなたが手掛ける投資・トレードの足掛かりとして頂ければ幸いでございます。

以上、『ダウ理論とは。テクニカル分析の本質に則った6つの法則と事例』というテーマで言及させて頂きました。

最後までご精読頂き、ありがとうございます。